一、为什么要在香港交易所申购新股

-

香港股市较为市场化,破发概率不小,但经过人为筛选,可以做到80%中签的股票都能盈利。 -

弄一个离岸账户也算是有了一个参与世界市场的渠道。

二、港股打新的核心规则

1. 基础门槛与条件

-

账户要求:需要一个香港证券账户。 -

无市值要求:与A股不同,港股打新不需要持有股票底仓。只要账户内有足够的可用现金,或者通过券商获取融资额度,即可参与申购。

2. 核心分配机制

-

红鞋机制(普惠机制):这是港股打新最大的特色。在分配股票时,港交所会优先保证每个参与申购的投资者都能获得至少一手的分配(即一手中签率通常较高)。剩余的股票再根据申购资金的比例进行递减分配。 -

甲乙组划分:港股的公开发售部分通常等分为“甲组”和“乙组”(各占50%): -

甲组(散户组):单笔申购金额在 500万港元及以下。适合资金量较小的投资者,中签率呈递减状态(申购手数越多,边际中签率越低)。

-

-

-

乙组(大户组):单笔申购金额在 500万港元以上。门槛申购线通常被称为“乙头”。乙组由于门槛高、竞争相对小,整体获配的绝对股数和中签率通常比甲组更高。

-

-

回拨机制:港股新股通常分为“国际配售”(面向机构,占90%)和“公开发售”(面向散户,占10%)。如果散户端申购非常火爆(例如超额认购15倍、50倍、100倍),就会触发回拨机制,发行人会将部分国际配售的股票转移到公开发售池,最高可将散户的份额提升至总发行量的50%。

3. 申购资金与杠杆(孖展)

-

入场费计算:申购一手新股所需的最低资金。计算公式为:一手股数 × 招股上限价 × 1.0085%(这1.0085%包含了经纪佣金及各类官方监管交易费用)。如果最终定价低于招股上限价,多出的资金会在公布结果后退回。 -

孖展认购(融资打新):如果自有资金不足,可以通过券商借钱加杠杆申购。香港券商通常提供 10倍(即你出10%,券商借你90%)甚至最高 20倍的融资。使用孖展可以大幅提高申购数量以博取更高分配,但也需要承担融资利息,且如果上市首日破发,亏损也会成倍放大。

4. 申购周期与时间线 (T+2 机制)

-

T日(截止申购与定价):散户申购通道关闭,投行与发行人根据认购情况确定最终发行价。 -

T+1日(公布中签与暗盘):公布最终分配结果,退回未中签部分的资金。当天下午(通常是16:15至18:30),投资者可以通过券商的“暗盘”系统进行场外提前交易。 -

T+2日(正式上市):股票正式在香港交易所挂牌,上午 9:00 进行盘前竞价,9:30 正式开盘交易。

5. 各项成本与费用

-

申购手续费:目前许多券商针对现金申购实行免手续费政策。 -

孖展利息:如果使用了融资打新,无论是否中签,都需要按天支付融资本金的利息。计息天数通常为申购截止日到公布结果的前一天。 -

中签后交易费:如果成功中签,获配金额需缴纳约1.0085%的买入费用(包括1%的券商经纪佣金、0.0027%的证监会交易征费、0.00565%的港交所交易费及0.00015%的会财局征费)。

三、申购策略

1 如何选股

1. 1核心护城河:看基石投资者阵容与比例

-

看比例:基石投资者认购的比例越高越好(例如占比达到40%-50%甚至更高)。基石拿走的货越多,上市首日能在市场上流通的筹码就越少,抛压自然就小,股价更容易被资金拉升。 -

看质量:不仅要看比例,还要看“是谁”。如果有顶级主权财富基金、知名私募/创投(如高瓴、红杉)、或者与行业高度协同的产业巨头作为基石背书,通常意味着专业机构认可其估值,破发概率极低。如果是名不见经传的私人公司拼凑的基石,则参考价值大打折扣。

1.2 宏观流动性与市场情绪:顺势而为

-

观察大盘水位:如果恒生指数处于单边下跌或地量成交的熊市,打新策略应转为极度保守,甚至空仓等待。在流动性充裕、资金活跃的上升周期,打新的容错率会大幅提高。 -

板块情绪:资金往往具有明显的板块偏好(例如某段时间极度追捧AI、或者创新药)。顺着当前宏观资金面最青睐的风口去打新,往往能享受情绪溢价。

1.3 历史数据排雷:查保荐人与稳价人战绩

-

保荐人历史业绩:很多财经软件都可以查到保荐人的历史打新数据。有些国际大投行(如摩根士丹利、高盛)或老牌中资券商保荐的项目,质量把控严,首日表现通常较稳。而某些声名狼藉的小型投行,历史上保荐的新股频频大跌,遇到这类保荐人应直接避开。 -

是否有“绿鞋机制”(超额配股权):绿鞋机制允许稳价人(通常也是保荐人)在上市初期股价跌破发行价时,在二级市场买入股票来托盘。有绿鞋机制且稳价人历史护盘积极的新股,首日跌幅通常可控。

1.4 机制博弈:警惕“死亡回拨”

-

适度火爆是好事:散户认购倍数在 15倍以内,不触发回拨,说明市场有一定热度,且大部分筹码依然在机构手里,首日表现通常不错。 -

警惕“死亡回拨”:如果散户认购刚好超过 15倍、50倍、100倍这些临界点,触发了大量回拨(散户份额可能从10%激增到30%甚至50%),但同时国际配售(机构端)却认购不足。这意味着机构不看好,把散户当成了“接盘侠”。首日大量散户获配后恐慌抛售,极易造成深度破发。

1.5 回归商业本质:基本面与估值

-

估值是否有水位:将该新股的市盈率(PE)、市销率(PS)与港股同行业的已上市公司进行对比。如果新股的发行定价已经透支了未来几年的增长预期,甚至比同行业龙头还贵,那么破发风险就极高。 -

是否具备稀缺性:如果是港股市场稀缺的商业模式或赛道(即“不可替代标的”),资金往往愿意给予更高的估值溢价。

2 具体策略

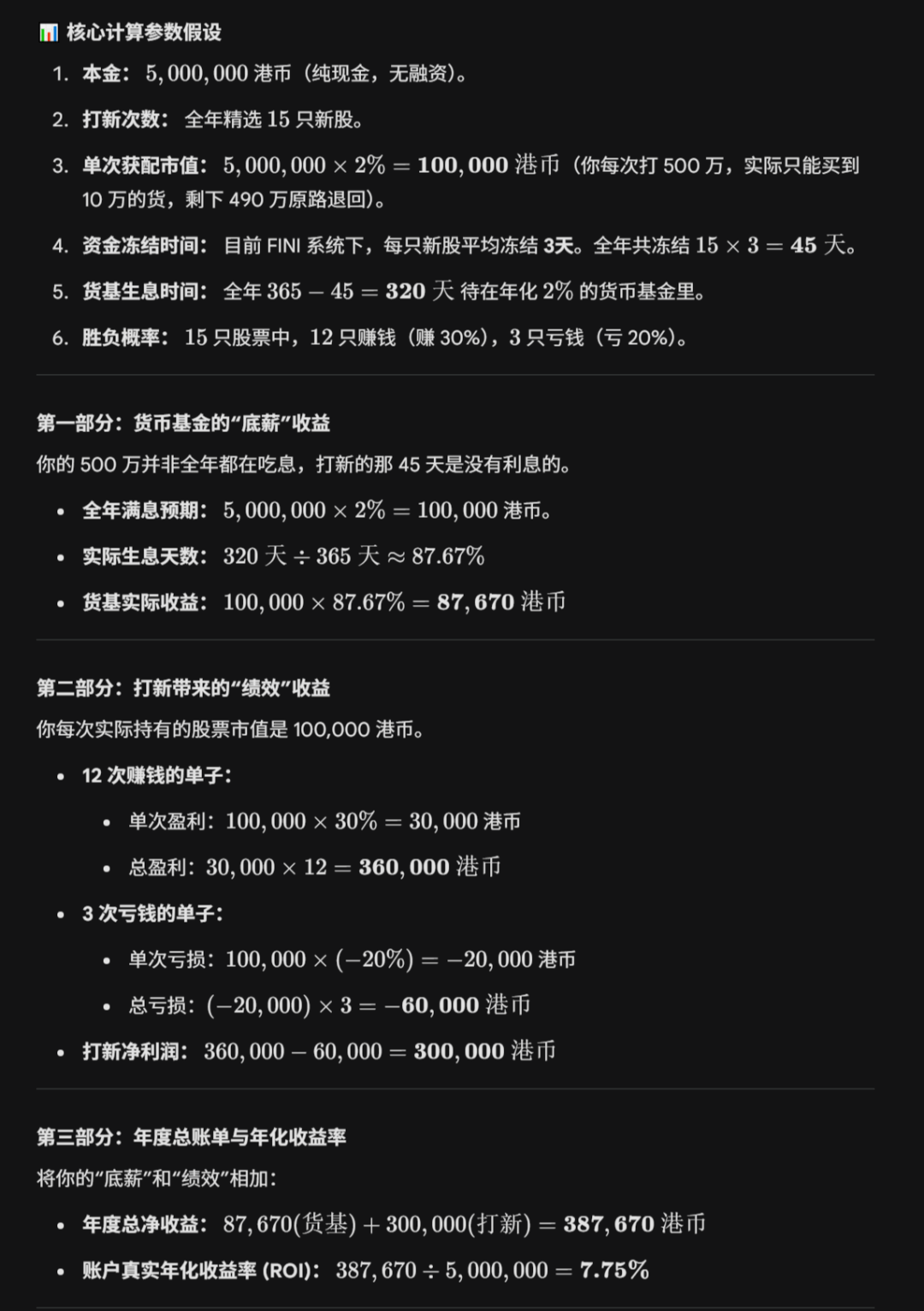

推荐注册香港盈立证券,现金申购无手续费,孖展费用为80港币:https://hk.usmartbroker.com/marketing/mgm-poster/mgm-lottery17.html?langType=1&ICode=v9qgl&inviteName=&id=20240612002&bizId=20240612002&shareId=promotion®ister-ct=m®ister-cid=hk-2022-aug&avatar=#/