根据摩根士丹利于2026年5月18日发布的报告《China Property: An Inflection or Another False Start?》,其主要内容总结如下:

1. 核心观点:谨慎看待反弹,质疑拐点

报告指出,尽管3月以来重点城市二手房销量意外反弹,引发了市场对于房地产市场是否迎来拐点的辩论,但摩根士丹利保持审慎态度。他们认为,鉴于宏观和住房指标改善有限、新房与二手房走势分化以及购房情绪依然脆弱,此次反弹的可持续性存疑。

2. 市场与摩根士丹利的看法对比

报告以表格形式展示了市场普遍观点与摩根士丹利观点的分歧:

二手房销量可持续性:市场认为是无政策刺激下的有机复苏;摩根士丹利则认为可持续性存疑。

对新房的影响:市场认为二手房反弹可通过置换需求拉动新房;摩根士丹利则认为更便宜的二手房会凭借价格优势“蚕食”新房市场。

房价走势:市场认为高线城市房价将持续环比上涨;摩根士丹利预计将继续温和下跌。

3. 反弹背后的原因分析

报告认为此轮二手房销量意外反弹并非需求全面复苏,而是由特定因素驱动:

积压需求释放:2025年四季度市场表现疲软,春节后积压的购房需求集中释放。

老破小成交活跃:面积小、总价低的老破小房源(尤其在一线城市)因租金收益率超过公积金贷款利率,吸引了首次购房者。

二手房更具价格优势:二手房业主降价意愿更强,累计跌幅远超新房,因此抢占了新房市场份额。

开发商新盘供应不足:过去几年开发商拿地大幅减少,限制了新房市场的新增供应。

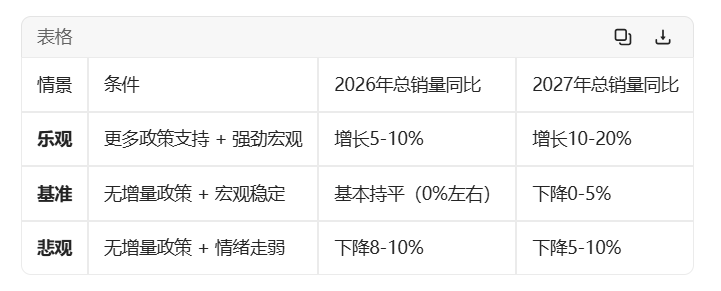

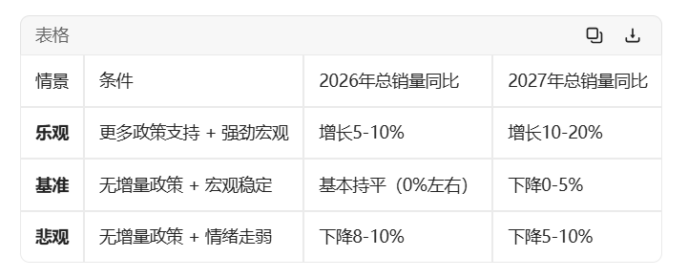

4. 未来展望与情景预测

摩根士丹利预计,在没有重大增量政策刺激的基准情景下,销量的强劲增长将在未来几个月逐渐减速。基于不同的宏观和政策条件,报告给出了三种情景预测(2026-2027年):

最终预测为:2026年总销量同比持平,但2027年将出现低个位数下滑。

5. 估值与投资策略

估值现状:报告认为当前开发商估值已处于历史高位,反弹主要由对冲基金驱动,而多数长线机构投资者仍持怀疑态度。当前市值已隐含了开发商恢复至历史峰值利润的预期,但在摩根士丹利看来,这难以实现。

行业风险回报:经过近期股价上涨,行业风险回报已偏向下行。

选股策略:建议投资者等待更明确的拐点信号,并精选个股,关注那些兼具行业贝塔(Beta,即受益于市场整体反弹)和自身阿尔法(Alpha,即拥有独特竞争优势带来的超额收益)的公司。

6. 关键观察指标

报告将5月至8月视为关键观察期,建议投资者密切关注以下指标以确认拐点是否真正到来: