Skip to the content

结合截至2026年5月的最新市场信息,高盛唱多中国A股的核心逻辑和数据预测主要体现在以下几个方面:

1. 最新目标价:沪深300直指5300点

在2026年5月8日最新发布的亚洲股票策略报告中,高盛明确表示维持对中国股市的“超配”评级,并将沪深300指数的12个月目标点位大幅上调至5300点(预计约有9%的价格涨幅及13%的美元总回报)。同时,他们将MSCI中国指数的目标价设定在95点,明确强调A股的投资价值显著优于H股。

2. 核心驱动力:慢牛与盈利修复

在稍早前(2026年1月)发布的《中国2026年展望:探索新动能》宏观报告中,高盛预测中国股市在2026年和2027年每年都有望实现15%至20%的上涨。他们强调,这次上涨不同于以往短期情绪推动的反弹,而是由企业盈利增长和估值修复双轮驱动的慢牛。

三大新引擎拉动盈利加速:高盛预计A股企业盈利增速将大幅提升。这背后的核心支撑是AI(人工智能)的广泛应用、中国企业的出海(全球化布局),以及国内“反内卷”政策的逐步生效,这将显著改善企业的利润率。

估值修复空间大:相比于全球其他主要市场,中国股票的估值目前依然处于显著的折价状态。随着资本回流和市场信心恢复,仅估值正常化就能带来约10%的上涨空间。

出口展现结构性韧性:尽管全球贸易环境复杂,但中国企业正从单纯的产品出口转向构建全球供应链。高盛预计2026年中国实际出口量将保持强劲增长,经常账户顺差也会继续扩大。

增量资金入市:高盛测算,2026年将有超过3万亿元人民币的国内新增资金流入A股(包括2万亿散户资金和1万亿机构资金),南向和北向资金也会提供充足的流动性支持。

3.个人提醒

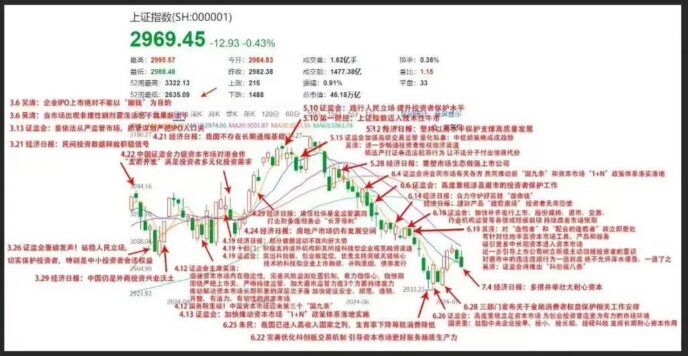

2025年A股呈现出典型的”指数繁荣、账户分化”格局。沪指全年上涨18.3%、创业板指大涨超50%,但一项超3万人的调查显示,仅有约四成出头的投资者实际盈利,58.6%的股民全年颗粒无收。更细致的数据进一步揭示:2025年1—11月,散户整体亏损比例高达81.1%,仅18.9%实现盈利,人均亏损约2.1万元。