第一部分:旧有增长模式的崩塌与结构性困境

自1998年以来,庞大的住房改善需求、人类历史上最大规模的城市化进程与分税制改革相叠加,催生了长达二十年的房地产繁荣,这一模式曾贡献了中国GDP的25%至30%。然而,这种高度依赖增量建设的旧有模式在2021年迎来了系统性的崩塌,住房销售与投资出现断崖式下跌。

这种深度的衰退由底层结构性因素驱动,触及了物理极限:

-

人口结构逆转:适龄劳动人口与全国首次购房主力群体(20至35岁)规模大幅萎缩,有效需求出现断崖式下跌。

-

区域分化与住房过剩:内部人口加速向核心经济圈迁移,导致广大三四线城市不仅面临劳动力流失,更面临严重的住房绝对过剩。极高的空置率叠加极低的租金回报率,彻底摧毁了房产投资回报的底层逻辑。

-

土地财政的终结:随着房地产市场急剧降温,开发商自身难保,不再拿地,导致地方政府的这项核心收入断崖式下跌,地方债务问题导致财政压力空前。

-

去全球化:新自由主义的退潮导致外部需求萎缩,动摇房地产的长期信心。

第二部分:拒绝“消费主导型”增长的政治经济学逻辑

面对投资模式的失效,外界呼吁中国转向消费主导型经济。中国家庭消费占GDP的比重长期偏低,这并非单纯的文化习惯,而是社会财富被系统性转移至企业和地方政府手中的结果。

财富转移的核心渠道包括:

-

国有企业截留巨额利润极少反哺公共预算;

-

地方政府利用土地制度的剪刀差完成从居民向基建和地方财政的万亿级财富大转移;

-

以及二元户籍制度迫使近3亿农民工维持极高的预防性储蓄。

要真正实现消费主导,必须进行触及既得利益的大规模财富再分配(如大幅提高社会福利)。然而,中国最高决策层明确拒绝了这一路径。在拒绝通过大规模举债或增税来支持福利扩张的前提下,选择了一条强调财富“持续创造”而非“存量再分配”的新道路。

这不是因为没看到消费的重要性,而是报告将其归纳为以下三点原因:

-

对“福利主义陷阱”的深刻警惕:决策层担心,在一个国家的生产力基础还不够强大、产业还未达到顶端时,如果过早地建立起一个大包大揽的福利体系,可能会侵蚀人们努力工作的意愿,让经济陷入“未富先懒”的僵局,最终掉入中等收入陷阱。北京的核心经济思想是,可持续的财富来自于生产,而非消费。用我们熟悉的话说,就是重点在于“做大蛋糕”,而不是在蛋糕还不够大时,就把所有精力放在“如何分蛋糕”上。

-

大规模刺激消费,钱从哪儿来:增税会进一步打击脆弱的信息。发债就更不用说了,决策层对可能导致中央层面债务失控的任何举动都保持着极高的警惕。他们宁愿把有限的财政资源用于能够产生长期回报的战略性投资上。

-

优先解决“卡脖子”问题:在当前的国际环境下,决策层面临的最优先任务,已经不是短期的GDP增速数字,而是长期的国家经济安全,不能美国一制裁,生产就断掉。

第三部分:发展先进制造业与中长期挑战

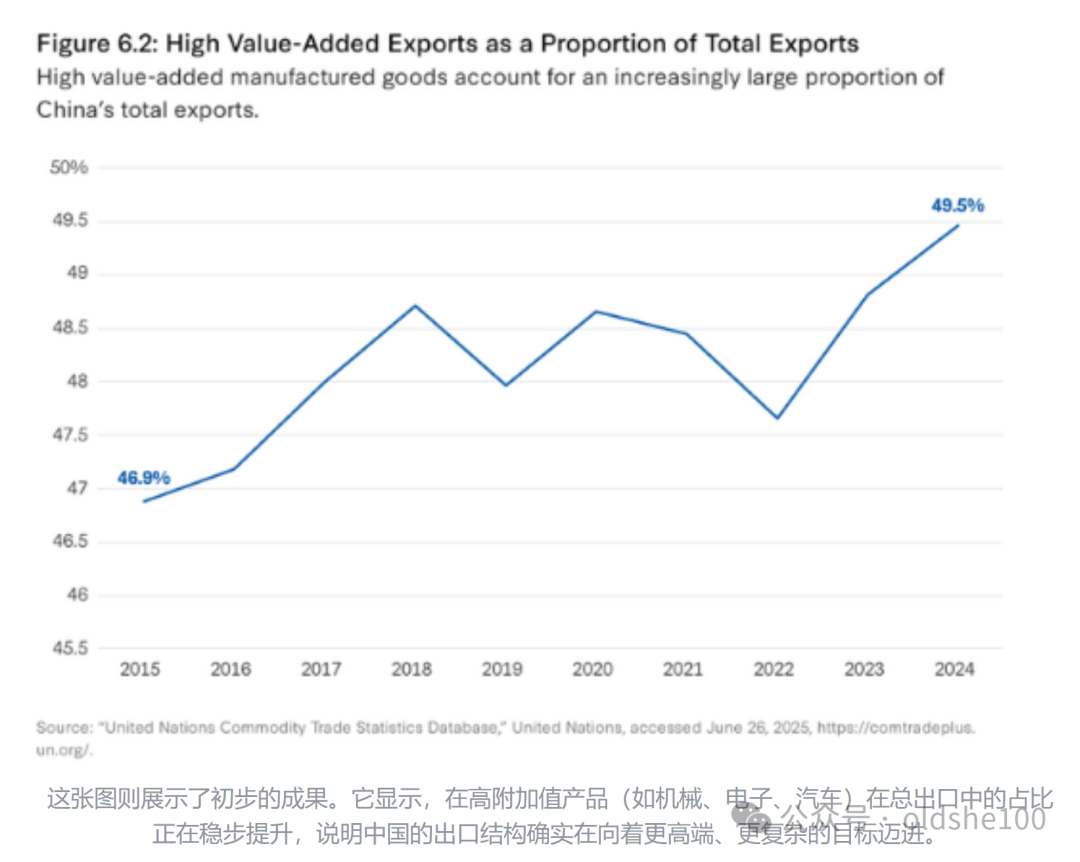

为实现共同富裕、跨越中等收入陷阱、应对深度老龄化及维护极端地缘政治下的经济安全、债务问题等核心诉求,中国果断摒弃了单纯追求规模扩张的旧路径,全面押注以创新和先进制造业为核心的“新质生产力”。决策层希望通过这种“供给创造需求”的逻辑,推进设备更新、数字化转型以及极度内卷的国内竞争,在新能源汽车、锂电池和光伏(“新三样”)等领域实现全要素生产率(TFP)的二次飞跃。

报告强调,这并非停留在口号上,而是有真金白银的投入作为证据,北京确实没有将资源用来建设福利社会刺激消费。

然而,这一宏大转型在现实运作中面临着四大严峻的中长期挑战:

-

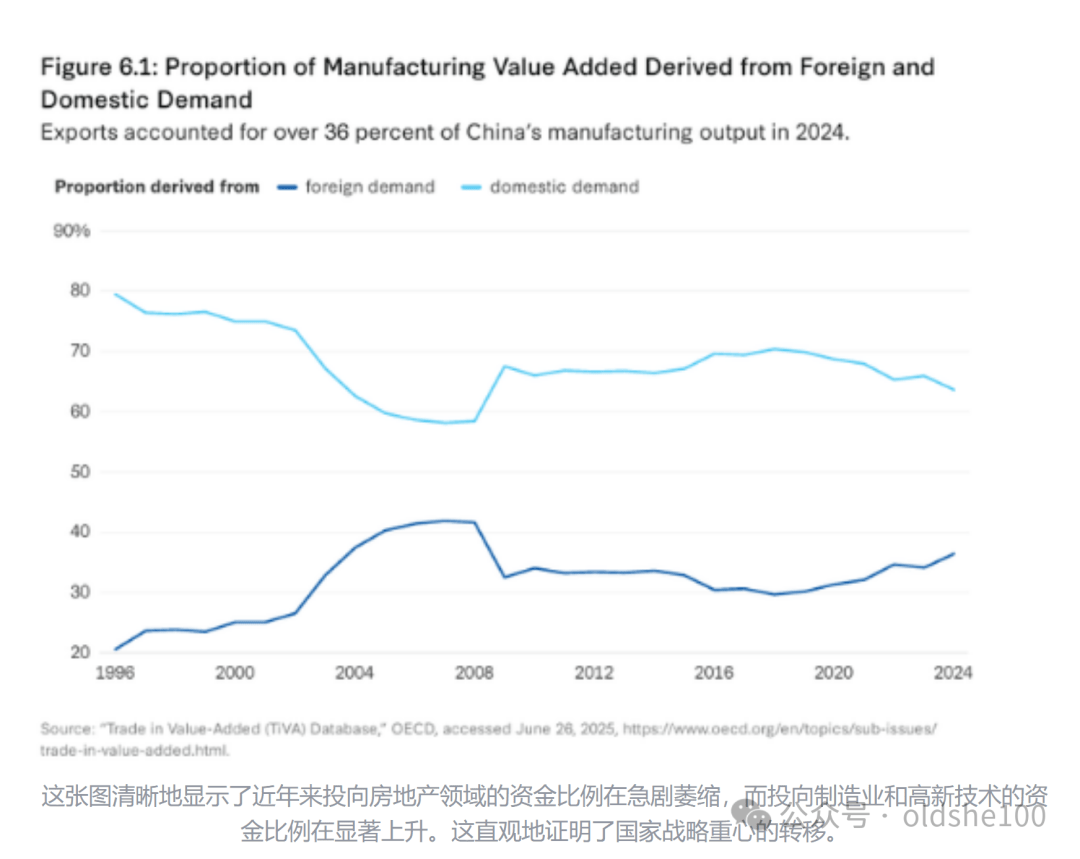

外部逆全球化与出口重构中国庞大的工业产能远超国内物理消化能力,高度依赖外部市场:面对美欧的高额关税和保护主义围堵,中国正采取多维度防御战略:通过残酷的价格战输出通缩以抢占市场;利用“中间产品”霸权深度绑定全球供应链,增加西方脱钩代价;系统性推动产能出海以规避关税;并向“全球南方”输出绿色基建(如构想中的“绿色马歇尔计划”),实施降维打击。 -

国内内需萎靡与人口枷锁要支撑新增长模型,启动庞大的国内需求至关重要,但居民消费意愿正被几重结构性阻力死死锁住:房地产财富效应的破灭对民众心理财富造成了恐怖的乘数效应打击;旨在对冲财富流失的股市“慢牛”愿景迟滞;更致命的是人口老龄化与独生子女一代面临的沉重“赡养伤痕”,巨大的医疗与养老隐忧迫使家庭大幅压缩非必要消费,转向坚固的预防性储蓄。 -

地方债务与“中国式紧缩”房地产崩盘切断了地方政府的土地财政命脉,导致数十万亿隐性债务面临违约边缘:为在资金干涸中维持运转,地方政府通过拖欠企业账款、大规模增加非税收入(如趋利性罚款和异地“远洋捕捞”式执法)进行隐性的“中国式紧缩”。这严重摧毁了民营经济活力。中央虽出台了十万亿级的债务置换计划以防范短期违约,但由于缺乏适度的通胀环境,通过经济名义高增长稀释债务的终极路径依然严重受阻。 -

金融系统风险内化得益于前期的“金融去杠杆”和国家层面的巨额兜底(如主动核销不良贷款、对高风险机构的行政接管与注资),中国爆发雷曼式系统性金融崩溃的概率微乎其微。然而,随着贷款利率下行和净息差大幅收窄,银行体系的盈利能力正面临持续、不可逆的衰退。系统性风险并未消失,而是转化为需要国家信用和主权资产负债表长期输血的“慢性消耗”。

第四部分:2035年情景推演

如果这场由国家主导的产业革命能够完全成功,那么中国将成功转型为一个放大了的、技术更全面的德国——一个以先进制造业为立国之本、拥有强大出口竞争力和高质量就业的超级经济体。

如果彻底失败,那么中国将陷入通缩的死亡螺旋。过剩的产品为了寻找销路,只能在国内外市场上进行残酷的价格战,导致工业品出厂价格(PPI)持续下跌,通缩会侵蚀企业利润,增加债务的实际负担,并使消费者和企业倾向于推迟消费和投资(因为预期未来价格会更低),从而让整个经济陷入一种自我实现的下行螺旋。这被认为是日本化的典型特征。

这意思肯定是战败国呗

结语:现状的扩大版

报告最后认为中国经济既不会完全实现超级德国的辉煌,也不会彻底坠入日本化的深渊,更有可能的是演变为一种前所未有的、充满矛盾的经济体。一方面高端产业发展的极好,但国内消费仍然疲软,一直处于温和通缩的状态。

我看完这个报告后,感觉这个过程没这么简单。应该不到2035年就会有重大历史事件发生,到时候是什么情况根本无从预测。